Alle beleggingsstrategen lijken het met elkaar eens: Europa is dit jaar het continent om in te beleggen. Vooral waarderingstechnisch lijkt Europa de meest interessante regio. Toch moet de belegger die goed gespreid wil zijn de VS niet links laten liggen. Het Dodge & Cox Worldwide US Stock Fund is dan zeker het overwegen waard.

Dodge & Cox Worldwide US Stock Fund in het kort:

- Morningstar Analyst Rating: Gold

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Positive

Dit fonds werd pas eind 2010 gelanceerd, maar het is een spiegel van een in de VS gevestigd fonds met een track record dat al meer dan drie decennia meegaat. Dit is echt een team-based benadering dat gebruik maakt van de kracht van de groep, in termen van beschikbare middelen, ervaring en stabiliteit. Acht van de negen portfolio managers hebben bijgedragen aan het sterke 10-jaars track record, terwijl er ook stabiliteit is bij de grote pool aan ondersteunende analisten, die allemaal hun research doen in het kantoor van Dodge & Cox in San Francisco.

Het ervaren beheerteam lijkt soms koppig vast te houden aan hun overtuigingen, en houdt vaak aandelen in portefeuille die onbemind zijn of controversieel. Ze hebben vaak aandelen vastgehouden in moeilijke tijden, als zij er in geloven terwijl de markt deze onderwaardeert. Een bekend voorbeeld is Hewlett-Packard. Het werd gekocht in 2001, wat uiteindelijk in 2013 goed kwam en sterk bijdroeg aan de outperformance dat jaar.

Ondergewaardeerde groeiaandelen

Naast deze namen, is het proces flexibel genoeg om te beleggen in groeiaandelen die door de markt ondergewaardeerd worden, wat zorgt voor een bepaald evenwicht in de portefeuille. Ondanks de sterke prestaties op lange termijn heeft het fonds fors verloren in 2007-08 en 2011. De belangrijkste oorzaak hiervan was de positie in financials, die werd opgebouwd op zwakte ten tijde van de financiële crisis (2007-09). Deze namen werden weer geraakt in 2011, maar het team gaf geen krimp en de aandelen hebben recent weer in positieve zin bijgedragen. Wij denken dat het team hiervan heeft geleerd.

Bovendien heeft de geschiedenis aangetoond dat de meerderheid van deze bedrijven uiteindelijk goed hebben uitgepakt voor beleggers en we geloven dat dit ook in de toekomst het geval zal zijn. Het fonds krijgt van ons een Gold rating.

Beheer

Dit fonds profiteert van een ervaren team aan beleggers. Het wordt geleid door een Investment Policy Committee dat bestaat uit negen personen waarvan de leden tussen de 11 en 43 jaar voor het bedrijf werken, met een gemiddelde termijn van 27 jaar. Verscheidene van hen zijn ook lid van één of meer andere Committees die de andere vijf Dodge & Cox strategieën leiden. Alhoewel Gregory Serrurier in juni 2016 met pensioen gaat en John Gunn, die in 1972 bij het bedrijf startte (en het bedrijf ook geleid heeft) zich waarschijnlijk ook dit jaar zal terugtrekken, geloven wij dat het Committee zeer ervaren blijft.

Deze gezamenlijke aanpak minimaliseert key-person risico en produceert doordachte research. De fondsen profiteren van de continuïteit van het management en een consistent aannamebeleid, waarbij men jaarlijks een of twee analisten werft, na een uitgebreid interviewproces om voor een goede fit met de rest van het team te zorgen. Per medio 2015 werken er 34 aandelenbeheerders en analisten bij Dodge & Cox (in aanvulling op 25 vastrentende analisten en managers).

Daarnaast zorgen research assistenten voor het meer routinematige werk. Als de geschiedenis een gids is, zullen bijna al deze analisten hun carriere bij Dodge & Cox opbouwen. Beheerders en analisten zijn tot dusverre zelden vertrokken voor andere redenen dan hun pensioen. Er zijn voldoende prikkels om bij het bedrijf te blijven; een derde van hen zijn partners in het bedrijf.

Fondshuis

Weinig bedrijven zijn zo diep en ervaren als Dodge & Cox, dat in handen is van haar werknemers. Haar voornaamste leidinggevenden leiden ook de investment teams, en leiden zowel het bedrijf als de fondsen met een lange termijn horizon. Slechts een beperkt aantal andere fondshuizen overschrijdt de gemiddelde beheer-periode van 22 jaar, en 96% van de beheerders zit al minimaal 5 jaar bij het bedrijf.

Er zijn hier geen ‘ster-managers’; elk fonds wordt gezamenlijk beheerd door een investment committee. Iedereen kan ideeën leveren, maar ze worden eerst besproken binnen het team voordat ze in de portefeuilles kunnen worden opgenomen. Hoewel de fondsen uitstroom hebben gezien in de afgelopen jaren, heeft men het team gestaag verder opgebouwd. Er werken nu 52 beheerders en analisten, met een gemiddelde ervaring van 14 jaar. Dodge & Cox heeft slechts vijf fondsen gelanceerd sinds de eerste werd geopend in 1931.

Als een natuurlijke uitbreiding van haar internationale aandelen deskundigheid, bouwt men nu aan de obligatietak. Sinds 2009 zijn drie van de fondsen beschikbaar zijn in het buitenland. Alhoewel het fondshuis weinig aan marketing doet, is het een van de grootse fondshuizen ter wereld. Om de executie van haar strategieën te waarborgen, heeft het management in het verleden laten zien fondsen tijdig te sluiten. De beheerders zijn zwaar in hun fondsen belegd en de onderneming en hebben voldoende stimulans hun beleggers te dienen, wat o.a. naar voren komt in de lage kosten, duidelijke communicatie, en een nuchtere lange termijn aanpak.

Proces

Dit is waardebeleggen met een contraire insteek. Het fonds belegt voornamelijk in large cap-aandelen die goedkoop lijken op een aantal waarderingsmaatstaven. De beheerders vertrouwen op bottom-up, fundamenteel onderzoek van bedrijven en industrieën en zijn voorstander van bedrijven met een goed management, concurrentievoordelen en goed groeipotentieel. Maar dit zijn vaak ook bedrijven waar iets mee aan de hand is ten tijde van de aankoop.

Zo namen de beheerders bijvoorbeeld een positie in JP Morgan Chase ten tijde van het zogenaamde London Whale handelsschandaal, waarbij de koers duikelde, maar de beheerders het vertrouwen hielden in het bedrijf. Deze aanpak vereist geduld, wat beheerders duidelijk hebben, gegeven de lage omloopsnelheid in de portefeuille van min of meer 15%. Hewlett-Packard, in het fonds voor meer dan een decennium, is emblematisch voor hun bereidheid om tegen de markt in te beleggen. Ze verkopen wanneer de waarderingen oplopen, de fundamentals verslechteren, of betere mogelijkheden beschikbaar komen. Als de waarderingen dalen, zullen ze bijkopen, zolang de lange-termijn overtuiging hoog blijft. Hoewel er geen specifieke top-down component is, kunnen de afwijkingen van de benchmark groot zijn.

Performance

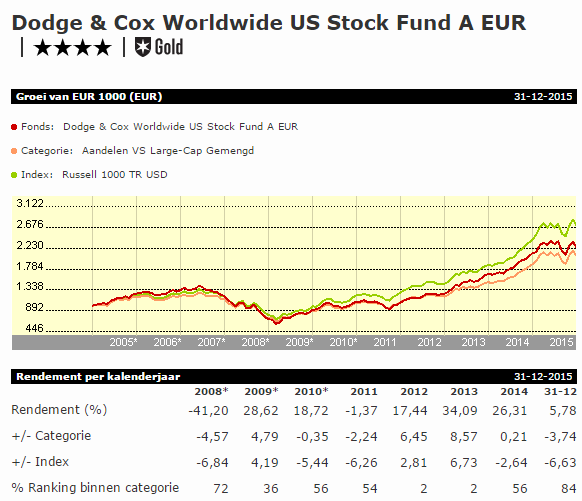

Het fonds heeft over zowel de korte als lange termijn sterke prestatie neergezet. De rendementen over 2012 en 2013 waren indrukwekkend, waarmee het fonds boven in de categorie VS Large Cap Gemengd eindigde. Deze sterke outperformance kwam van een aantal lange termijn holdings in de financiele sector en technologie, waaronder het contrair gespeelde Hewlett-Packard. Het fonds had een gemiddeld 2014; terwijl de technologie en financiële holdings sterk presteerden, droeg energie in negatieve zin bij, en de aandelenselectie binnen gezondheidszorg was gemengd. Per eind oktober 2015 bleef het fonds achter bij de index, maar presteerde het beter dan het categoriegemiddelde. Met name energie en IT droegen negatief bij.

Daartegenover stond een positieve bijdrage van gezondheidszorg en het ontbreken van deelnemingen in de metaal en mijnbouw. Hoewel het fonds succesvolle perioden heeft gekend, moeten beleggers zich ook realiseren dat het fonds zwakke momenten heeft gehad. Zo werd het fonds in 2008 hard geraakt door de grote exposure naar bank-aandelen, en ook 2011 was relatief zwak. Dat gezegd hebbende, de heeft de strategie een sterk lange termijn track record en wij geloven dat beleggers in dit fonds op de lange termijn beloond zullen worden.

Klik hier voor meer fondsen van de week.

San Lie is Hoofd Portfoliomanagement bij ASN Beleggingsfondsen. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.