ArcelorMittal koerst vandaag flink hoger na beter dan verwachte jaarcijfers. Na de lange tocht door de woestijn lijkt het eindelijk de goede kant op te gaan met het bedrijf.

U ziet hieronder de langjarige grafiek. Een emissie was uiteindelijk onafwendbaar, waardoor de koers begin vorig jaar even een extra dip liet zien.

U ziet dat in onderstaande grafiek. Uiteindelijk trok vanaf dat moment ook de staalmarkt aan en kon de koers flink herstellen. Vorig jaar zagen we al even kort 8 euro en vandaag wordt dat niveau opnieuw opgezocht.

Die Lakshmi Mittal heeft een superdag vandaag. Zijn 40,8% in Aperam wordt vandaag 66 miljoen euro meer waard. Dat is echter klein bier bij zijn belang in ArcelorMittal. Op de 1,15 miljard aandelen ArcelorMittal (37,38%) verdient de familie vandaag 687 miljoen euro.

Importheffingen en kostenbesparingen

Importheffingen op Chinees staal, gecombineerd met een aantrekkende vraag en het besparingsprogramma resulteerden in een bedrijfsresultaat van 6,25 miljard dollar. Per aandeel werd 0,62 dollar verdiend.

De verkoopprijzen lagen in 2016 wel substantieel lager dan in 2015, iets dat we bij Aperam ook al zagen. De volumes bleven redelijk op peil maar de omzet in dollars nam daardoor af met 10,6%.

Klik op het plaatje voor een grote versie

Lakshmi Mittal is redelijk positief over dit jaar. Hij wil meer gaan investeren en voert verdere besparingen door in het kader van het Action 2020 plan. Onrendabele fabrieken worden zonder pardon dichtgegooid, zoals in Trinidad en Tobago (één van de eerste staalfabrieken die Mittal in de vorige eeuw kocht) en in Spanje.

Over 2017 zegt hij het volgende:

"We enter 2017 with good momentum in the business and the market. Our increased confidence is reflected in the Board’s decision to increase capital expenditure for 2017. The improvement in performance is, however, from a low base so we will need to continue to prioritise improved returns.

Central to this will be our Action 2020 programme which will sustainably improve the underlying performance of the business. We remain fully focussed on continuing the good progress in the three areas of cost optimisation, product mix and volume growth. In addition, given global overcapacity, ensuring fair trade remains crucial and we will continue to call for a comprehensive solution to unfair trade practises.”

Dus, het gaat de goede kant op, maar we blijven bescheiden want we komen uit een diep dal. Er wordt meer geinvesteerd en de focus blijft op kostenbeheersing. Daarbij is de overcapaciteit in de staalmarkt nog niet verdwenen. De Chinezen moeten buiten de deur worden gehouden en dat is natuurlijk een taak voor de (vooral Europese) overheden.

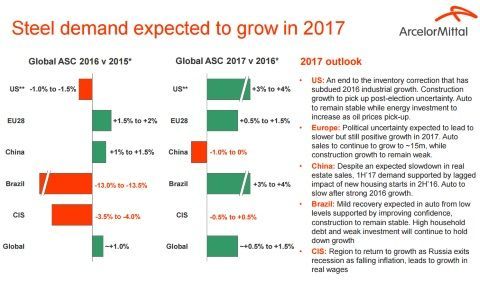

Komt dat protectionistische gedrag toch nog ergens van pas. Waar zo'n Trump al niet goed voor is. Laten we eens kijken naar de voorspellingen van ArcelorMittal zelf. Voor het komende jaar verwachten zo overal een stijgende vraag naar staal, behalve in China.

Klik op het plaatje voor een grote versie

U kunt rechts naast de tabel lezen hoe Mittal over de verschillende werelddelen denken. De groei in de VS is het grootst, maar ook Brazilie zou de draai gemaakt hebben. Vorig jaar nog een min van 13%, nu een eerste herstel van 3-4%.

Europa, waar AM het meeste afzet, ligt nog steeds onder druk van politieke onzekerheid. Dat zal nog wel even dooretteren met alle verkiezingen die voor de deur staan. Mocht 2016 als een template dienen voor dit jaar dan kan de groei na alle verkiezingsellende alsnog versnellen.

Daarbij: de angst voor protectionisme is eigenlijk op korte termijn alleen maar goed voor Mittal. Populistische partijen zullen nog eerder geneigd zijn dan de huidige machthebbers de Chinezen de deur in het gezicht te gooien.

Zelfs in Rusland en omstreken wordt een lichte groei verwacht volgend jaar.

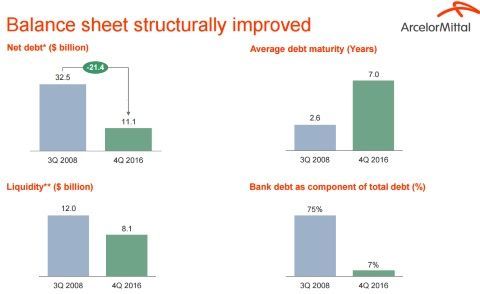

De nettoschuld

Waar het allemaal om te doen was vorig jaar, de uit de hand gelopen schuld. Vorig jaar rond deze tijd rond de 16 miljard, inmiddels nog 11 miljard dollar. Een prestatie van formaat, de claimemissie van 3 miljard euro nam natuurlijk het leeuwendeel voor zijn rekening, maar de strikte kostenbeheersing deed ook zeker meerdere duiten in het zakje.

Kijk mee naar de progressie van de balans, de schuld en de looptijd van de schulden. Mittal heeft een dure les geleerd, maar heeft de zaakjes nu op orde.

Klik op het plaatje voor een grote versie

Eén ding nog. Mittal is wel afhankelijk van de politieke wil in onze Westerse wereld om de Chinese en Russische staalbedrijven buiten de deur te houden. In de presentatie wordt redelijk veel aandacht besteed aan de anti-dumpingmaatregelen die de politiek in petto heeft.

Dat is op zich nog geen gezonde basis voor verdere groei. Maar anderzijds een probleem dat zich wellicht in de tijd oplost, mits de groei in ons deel van de wereld daadwerkelijk doorzet.

Komt tijd, komt raad, of anders gezegd: wie dan leeft, wie dan zorgt.

Nico Inberg heeft een longpositie in ArcelorMittal

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter