Op 23 april keurde het Europees Parlement nieuwe regels goed voor de begrotingen van lidstaten. Volgens de nieuwe begrotingsregels moeten lidstaten over een periode van 4 tot 7 jaar werken naar een begrotingstekort van 3 procent van het bruto binnenlands product.

Voor België zou dat een jaarlijkse inspanning van 3,4 miljard euro betekenen. Vooraleer we daar de gevolgen van analyseren, bekijken we de huidige stand van zaken in Europa, zowel voor de eurozone (blauwe lidstaten) als voor de overige Europese landen.

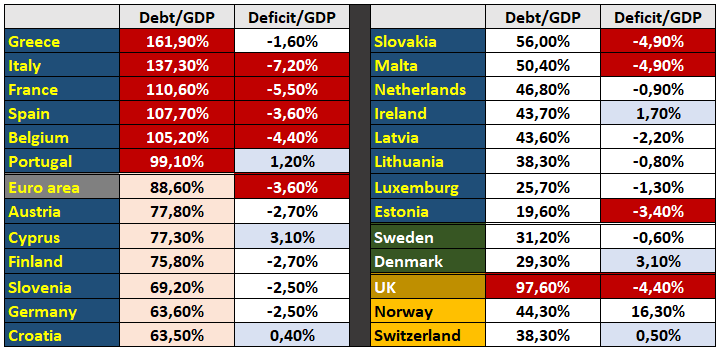

Tabel 1

Maastricht 1.0 en details nieuwe richtlijnen Maastricht 2.0

Het originele verdrag van Maastricht uit 1992 diende als leidraad voor de oprichting van de Europese Economische en Monetaire Unie (EMU) in 1999 en hield in dat landen die wensten deel te nemen aan de eenheidsmunt hun begroting strikt op orde moeten hebben. De strikte voorschriften hielden daarom een maximaal begrotingstekort in van 3% en een maximale schuldgraad van 60%.

Al snel werd duidelijk dat indien men dit streng zou toepassen, er niet veel gekwalificeerden zouden verschijnen aan de start op 1 januari ’99. De schuldsaldorichtlijn werd daarom aangevuld met “60% of een bewezen track record dat men richting 60% streeft”. Zo gingen ze dus van start met 10, waarbij Griekenland op de valreep nog werd toegelaten.

De gebeurtenissen over de jaren heen – zeker sinds 2008 (grote financiële crisis) en 2020 (Covid-pandemie) – hebben het begrotingslandschap in de eurozone gewijzigd. De EU vindt het daarom nodig dat er weer nieuwe regels gelden: de 60%-drempel blijft op papier nog bestaan, maar in praktijk wordt in eerste instantie de lat gelegd op 90%, zowat het huidige gemiddelde schuldsaldo in de eurozone (zie bovenstaande tabel).

Landen die die norm overschrijden – in combinatie met een begrotingsdeficit hoger dan 3% – moeten de komende 4 tot 7 jaar begrotingsinspanningen leveren richting 3% en daarna richting 1,5%. Voor België betekent dat een jaarlijkse bijkomende inspanning van 3,7 miljard euro tot 2030.

Zoals bovenstaande tabel aantoont, valt niet alleen België onder dat striktere keurslijf. Ook grotere lidstaten zoals Frankrijk (nr. 2), Italië (nr. 3) en Spanje (nr. 4) zullen aanzienlijke begrotingsinspanningen moeten leveren op middellange termijn.

Politiek commentaar in de pers en vergelijking met andere lidstaten

Vanuit zowel linkse als rechtse politieke hoek komen de traditionele kritieken als vanouds naar boven. De linkerzijde beweert dat dat onmogelijk is, niet gerechtvaardigd is omwille van broodnodige investeringen op het vlak van duurzaamheid, en dat dat het einde van de westerse welvaartsstaat zou inluiden.

Rechts daarentegen vindt dat het niet ver of streng genoeg gaat, het in praktijk een loze belofte zal blijven en dat landen zoals Ierland hebben bewezen dat het wel kan en niet noodzakelijk hoeft te leiden tot een economisch en/of sociaal kerkhof.

Wat Ierland betreft, moet dat toch wel enigszins gerelativeerd worden. Het land onderging een schuldexplosie na het bancaire en vastgoeddebacle in 2007-2008 waarbij de schuldgraad van 45% (2007) richting 115% katapulteerde in 2012. Vandaag, nauwelijks 10 jaar later, zitten we nauwelijks boven de 40%.

Hoe dat mogelijk is? Ierland heeft uiteraard inspanningen moeten leveren om daar te geraken, maar het land heeft ook steun gekregen vanuit Europa. In 2016 keurde de Europese Commissie een voorstel goed waarbij Ierland een nieuwe methodologie mocht toepassen om zijn BBP en economische groeicijfers te berekenen (voor bijvoorbeeld multinationals en de berekening van hun toegevoegde waarde). Dat had tot gevolg dat Ierland sinds 2015 gemiddeld zeer hoge groeicijfers van zijn BBP kon voorleggen, in sommige gevallen zelfs meer dan 10%. Daardoor gaan de begroting- en schuldratio (afgezet tegen de noemer BBP) uiteraard versneld omlaag.

Ierland verdient dus wel een pluim voor de pijnlijke inspanningen, maar er is ook een ‘ja, maar’ aan het ‘mirakel’ verbonden.

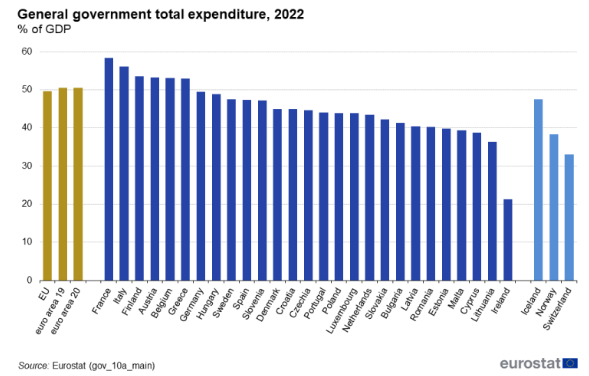

Zijn de huidige hoge schuldratio’s te wijten aan een te vette welvaartsstaat, zowel in België als elders in de EU? Een manier om dat te onderzoeken is te kijken naar de mate waarin de overheid beslag legt op het economisch bestel. Dat kan zowel in termen van belastingdruk (inkomsten/BBP-percentage), als overheidsuitgaven als percentage van het BBP (sociale uitgaven, gezondheidszorg, onderwijs, etc.). Wat dat laatste betreft krijgen we dan de volgende rangschikking:

Bovenstaande grafieken tonen aan dat het gemiddelde overheidsbeslag aanzienlijk is (50%) en dat landen die hier relatief hoog scoren zich ook in een precaire en instabiele begrotingsomgeving bevinden.

Is de kritiek dus terecht en is er een ontvetting van de welvaartsstaat nodig? Ja en neen, want de bovenstaande tabel toont tevens aan dat het anders kan. Landen zoals Zweden en Denemarken hebben een uitgebreid overheidsbeslag (48-49%), maar bevinden zich in een uitermate gezonde begrotingsomgeving (zie tabel 1). Die analyse volgt in een tweede bijdrage, waaruit zeker lessen getrokken kunnen worden.

Iedere maand de meest recente financiële inzichten in uw inbox? Schrijf u in op de newsletter van Nagelmackers voor regelmatige deskundige updates.

Christofer Govaerts is Chief Economist & Investment Strategist bij Bank Nagelmackers. Deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.