Er komt steeds meer duidelijkheid hoe de regering-Trump eruit gaat zien en wat dat betekent voor het sociaal en economisch beleid.

Beleggers hebben in de eerste handelsdagen al heftig gereageerd met een aantal typische Trump-trades voor de korte termijn, zoals het kopen van aandelen Tesla (vanwege Trump-ondersteuner Musk), Palantir Technologies (vanwege Trump-ondersteuner Thiel), banken (minder regels), GEO Group en CoreCivic (gevangenissen), olie- en gasbedrijven (frack, frack, frack, drill baby drill), smallcaps (lagere belastingen) en natuurlijk crypto’s, zoals bitcoin en dogecoin, waar Trump de laatste maanden zo positief over was.

In de verkoop gingen intussen aandelen van groene-energiebedrijven, healthcare (vanwege de nieuwe minister Kennedy en zijn complottheorieën) en bedrijven in Europa en Azië die vermoedelijk geraakt zullen worden door hoge importtarieven. Verder kregen Amerikaanse staatsobligaties een tik vanwege de angst voor inflatie door importtarieven, minder arbeidskrachten en hogere overheidsschulden.

Maar in hoeverre zijn de eerste dagen na de verkiezingen een graadmeter voor de toekomst? Amundi Investment Solutions is dieper in de materie gedoken en waagt een blik in de glazen bol.

De eerste 100 dagen

Amundi denkt dat hét centrale agendapunt voor Trump zal zijn om de economie te stimuleren met belastingverlagingen, gefinancierd met importheffingen. Maar omdat belastingverlagingen tijd vergen om in wetten om te zetten, zal Trump in zijn eerste 100 dagen waarschijnlijk uit de startblokken schieten met importtarieven en een strenger migratiebeleid.

Voor de langere termijn staan er dan nog op het programma deregulering en hervorming van het monetaire beleid (Trump wil de rente verlagen). Dat laatste zal volgens veel experts echter pas mogelijk zijn als Jerome Powell weg is als Fed-voorzitter.

Stagflatie?

Als dit scenario klopt en Trump begint inderdaad met het drastisch verhogen van importtarieven en het aanpakken van het "migrantenprobleem", inclusief mogelijke deportaties, dan heeft dat vooral negatieve effecten. Hoe negatief hangt af van de omvang en radicaliteit van de maatregelen.

Het gaat volgens Amundi vrijwel zeker zorgen voor een aanbodschok - minder arbeidskrachten en duurdere importgoederen - wat schadelijk is voor de groei en zorgt voor hogere inflatie. Het enige goede nieuws voor Trump is dat de economie zich in een sterke uitgangspositie bevindt.

Tarieven van 60%?

De vraag is of Trump alles tegelijkertijd zal doen. Dat wil zeggen de tarieven met 60% verhogen op Chinese producten en 10-20% op goederen uit alle andere landen, plus de deportatie van 1 miljoen van de naar schatting 13 miljoen immigranten zonder Amerikaans paspoort.

Een volledige en snelle uitvoering van dit beleid zal volgens Amundi een enorme shock betekenen voor de economie en de markten. Maar er zijn natuurlijk ook mildere scenario’s denkbaar.

Hogere overheidsuitgaven

Om de negatieve effecten tegen te gaan, zou Trump de overheidsuitgaven bijvoorbeeld flink kunnen verhogen. Hogere overheidsuitgaven hebben op de korte termijn een positief effect, maar of dat ook langdurig geldt, valt te betwijfelen omdat het leidt tot hogere rentelasten en extra inflatie, zeker als de onafhankelijkheid van de Fed ook nog wordt aangetast.

Amundi ziet in zijn basisscenario eerst een negatieve groeischok, gevolgd door een bescheiden herstel vanaf 2026. Hoe het er precies uit zal zien, hangt sterk af van de omvang van de tarieven en lastenverlichting.

"Als Trump kiest voor het geleidelijk invoeren van importtarieven en snelle belastingverlagingen, dan kan dit de inflatieschok vertragen en de groei in 2025 bevorderen."

Het buitenland is de pineut

Het tarievenbeleid van Trump heeft uiteraard ook grote gevolgen voor het buitenland. Alles duidt erop dat de impact groter wordt dan tijdens de eerste regeringsperiode van Trump. Alle landen zullen eronder lijden, met China voorop.

De Chinese groei krijgt volgens Amundi een tik van ongeveer een half procent door Amerikaanse importheffingen van 60%. Maar China is zeker niet weerloos. Het heeft zelf ook drukmiddelen die het kan inzetten bij onderhandelingen. Zo kan het bijvoorbeeld dreigen met exportbeperkingen voor medicijnen, zeldzame aardmetalen en andere grondstoffen waar de VS een tekort aan heeft.

Bij andere Aziatische landen hangt de impact sterk af van de afhankelijkheid van export naar de VS. India en Indonesië zijn bijvoorbeeld redelijk immuun doordat ze een grote interne markt hebben. Verder zijn er naast China andere landen met goederen en grondstoffen waar een gebrek aan is in de VS. Denk bijvoorbeeld aan de computerchips van TSMC.

Veel Amerikaanse bedrijven zijn actief in Azië. Die zullen ongetwijfeld druk uitoefenen op Trump om negatieve effecten zoveel mogelijk te voorkomen.

Gevolgen voor de EU

Voor Europa geldt min of meer hetzelfde als voor Azië. Duitsland wordt als grootste exporteur waarschijnlijk het zwaarst geraakt. De grote vraag is of en hoe de EU zal reageren op importheffingen. Het vinden van een gemeenschappelijk antwoord zal ongetwijfeld ingewikkeld worden en de regeringscrisis in Duitsland maakt het er niet eenvoudiger op.

Aan de andere kant kan een handelsoorlog wellicht krachten ontketenen in de EU die zorgen voor meer eenheid. Wie weet wordt bijvoorbeeld de zogenoemde Draghi-agenda omgezet, wordt er tempo gemaakt met de Europese bankunie en verdieping van de kapitaalmarkt en ziet Duitsland zich gedwongen zijn roemruchte Schuldenbremse (het begrotingstekort mag niet meer bedragen dan 0,35% van het bbp) op te heffen, die een stevige rem zet op de Duitse overheidsuitgaven.

Amerikaanse rentecurve wordt steiler

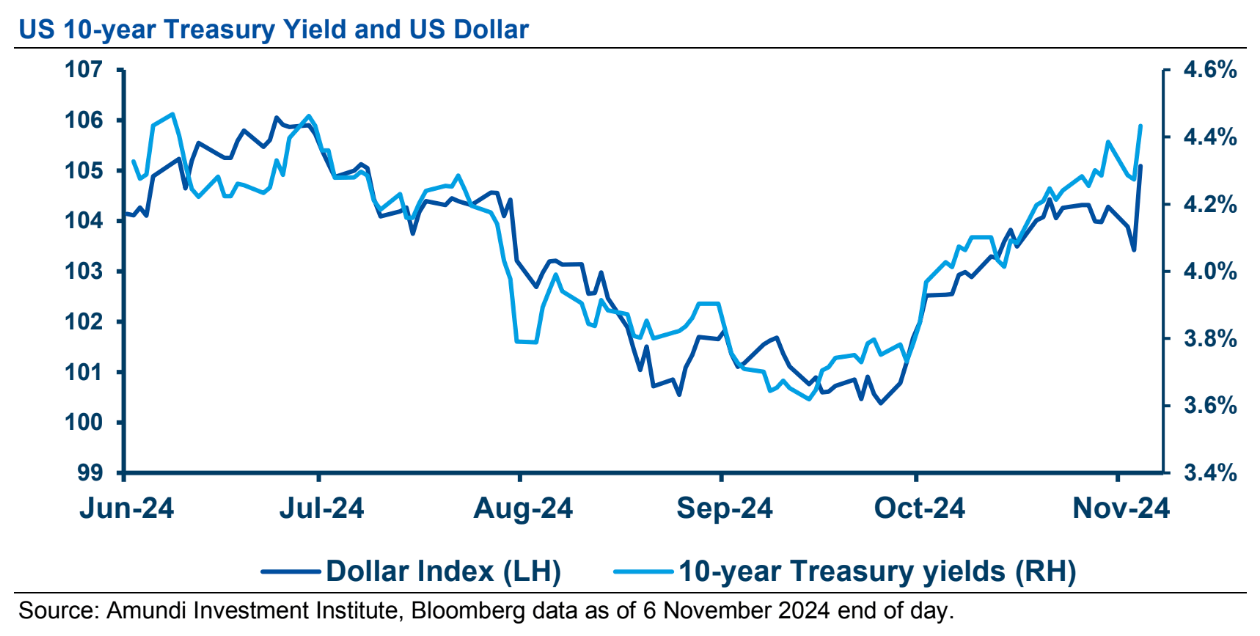

De langetermijngevolgen voor de obligatiemarkt zijn nog moeilijk in te schatten. Dat het er op de korte termijn niet goed uitziet is duidelijk, maar dat zit voor een deel al in de prijzen. De tienjaarsrente in de VS is sinds eind september - toen de kansen van Trump begonnen toe te nemen - bijvoorbeeld al opgelopen van rond de 3,6% naar bijna 4,5%.

Amundi verwacht voor volgend jaar dat de Amerikaanse rentecurve nog wat steiler wordt (lange rente omhoog, korte omlaag). Wat er daarna met de lange rente gebeurt, is ook voor Amundi een raadsel.

Pariteit van de dollar met euro goed mogelijk

Wat er wel nu al te zeggen valt, is dat een handelsoorlog positief is voor de dollar. Pariteit met de euro is volgens Amundi niet uitgesloten. De koers ligt nu rond de 1,05 dollar voor een euro.

Aandelen opkomende markten de klos

Bij aandelen is het hele Trump-beleid, inclusief een sterke dollar, slecht voor emerging markets. De sterke dollar kan wel positief zijn voor Japan.

In Europa moeten exportbedrijven zoals gezegd vrezen voor meer tegenwind vanuit de VS. Amundi gaat er vanuit dat typische Trump-trades zullen blijven, zij het met veel ups en downs. Per sector ziet het plaatje er zo uit:

Energie en materialen

De drill baby drill-retoriek van Trump is op de korte termijn positief voor de olie- en gassector. Op de middellange termijn kan hogere productie echter ook negatieve effecten hebben in de vorm van lagere prijzen, zeker als de Opec-landen ook hun productie verhogen.

Voor de LNG-markt is het goed als de regelgeving soepeler wordt. Als de EV-sector een tik krijgt, dan is dat slecht voor lithium. Verder liggen er kansen voor kernenergie en uranium als Big Tech-bedrijven daar fors in investeren.

Industrie

Trump is positief voor automatiseringsbedrijven en reshoring-trends. Amerikaanse bedrijven met veel afzet in eigen land kunnen profiteren van lagere belastingen. Vanwege een lager aanbod van goedkope arbeidskrachten is het negatief voor Amerikaanse bedrijven die iets te maken hebben met bouwmaterialen, transport en landbouw. Industriebedrijven met veel onderlinge handel met China zullen het lastig krijgen.

Financials

Deregulering en lastenverlichtingen zijn goed voor fusies en overnames en daarmee ook voor banken.

Consumenten

Restaurants kunnen profiteren van belastingverlagingen. De retailsector krijgt door de importtarieven te maken met hogere inputprijzen, wat de marges aantast. Hetzelfde geldt voor de huizenmarkt en de bouw.

Healthcare

De effecten zijn volgens Amundi neutraal tot licht negatief, tenzij de nieuwe minister van gezondheid Robert F. Kennedy jr, die onder meer niets moet hebben van vaccins, echt rare dingen gaat doen.

Technologische hardware

Effecten zijn gemengd. Er zijn bedrijven die profiteren van tarieven op Chinese import. Andere lijden er juist onder.

Telecom/ICT

Grotendeels positieve door lagere belastingen.

Nutssector

Negatief voor leveranciers van duurzame energie.

Vastgoed

Geen grote veranderingen. Een losser monetair beleid kan weliswaar voor een lagere Fed-rente zorgen, maar de lange rente zal daardoor eerder stijgen.

Lees ook: Wat betekent Trumps tweede termijn voor beleggers?